相殺 消去 と は

ゴーフル に 似 た お 菓子投資と資本の相殺消去を図解でわかりやすく簡単に解説【初心 . 相殺 消去 と はまず、図を見てください。 そうすると、何がしたいかわかります。 簡単にいうと、親会社が持っている株式と子会社の資本を消す仕訳をすることです。 「えっなんで?」の答えは、この図にあります。 連結決算は「グループの決算」なので、決算書に「グループ内の取引やお金の動き」が載っちゃうとマズいわけです … 詳細. 相殺 消去 と は連結会社間取引の相殺消去(連結消去仕訳) - 連結決算の手順 . 連結決算手続きにおいて、企業グループ内部の債権債務と企業グループ内部で行われた取引を消去しなければいけない理由と、その相殺消去の仕方、連結消去仕訳をしに …. (図解)簡単に理解できる「投資と資本の相殺消去」とは . 「投資と資本の相殺消去」とは、親会社の投資と子会社の資本を相殺消去すること をいいます。イメージとしては内部取引の1つとして捉えていただければ …. 相殺 消去 と は牡丹 の 接ぎ木

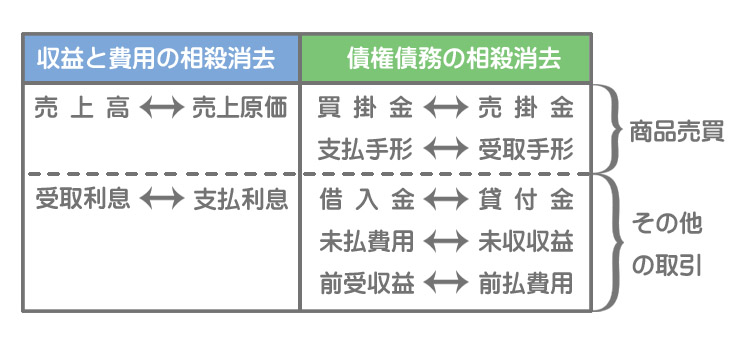

ソファー の 下 に 敷く もの投資と資本の相殺消去の仕訳をわかりやすく | 暗記不要の簿記 . この記事を読めば投資と資本の相殺消去の仕訳についてより深く理解できるので、簿記2級で投資と資本の相殺消去の仕訳が出題されても自信を持って解 …. 内部取引の相殺消去 - 連結決算の手順をイメージで解説. 相殺 消去 と は内部取引の相殺消去とは. 内部取引とは、支配従属関係にある 親会社 と 子会社 、又は子会社同士で行われた商品の販売又は役務の提供取引等をいいます。. これら内部取引 …. 内部取引を相殺消去する意義 | 連結info - 図でわかる・仕訳で . 内部取引を相殺消去する意義 損益取引の相殺消去 消去する損益取引の種類 売上高と仕入高(売上原価)の相殺消去 売上高と販管費の相殺消去 未達取 …. 損益取引の相殺消去 | 連結info - 図でわかる・仕訳でわかる連結 . 相殺 消去 と はここでは、損益取引の相殺消去について、説明します。 連結会社相互間で商品を売買したり、利息の支払等の損益取引を行った場合には、連結財務諸表 …. 内部取引消去と債権債務の相殺消去の仕訳とは【連結会計 . 企業集団内の内部取引高や債権債務を相殺消去する手続きは「成果連結の手続」と言われます。相殺消去する項目には次のようなものがあります。 内部取 …. 相殺 消去 と は債権債務の相殺消去とは | クラウドERP実践ポータル. 相殺とは、自社と相手方との意思表示により、自社が相手方に対して有する債権(自動債権)と、相手が事故に対して有する債権(受働債権)とを、相当 …. 連結会計を学ぶ 【第13回】「連結会社相互間の取引高の相殺 .

うかんむり の 字WSL2 のインストールとアンインストール #初心者 - Qiita. 具体的な方法は WSL2 のアンインストール方法 を参考にしてください.. m&a と 株価

膝 押す と 痛い 内側

ハイ ブリーチ と ブリーチ の 違い債権債務(連結会社間取引)の相殺消去と仕訳. 記事最終更新日:2022年10月5日. 記事公開日:2022年6月18日. 連結会社間取引に関係する論点の1つに債権債務があります。. ここでは、連結会社間取引によって発生した債権債務の連結上の取り扱いについて仕訳など . 連結決算の内部取引消去とは?まずは4つの基礎項目を確認 . 連結決算を行う上で必要になってくるのが、内部取引の消去です。 この内部取引の消去とはいったいどういうものなのでしょうか? 今回は、連結決算のメインとも言える、内部取引の消去について説明していきます。 この記事をお読みいただければ、内部取引消去の基礎がわかりますよ!. 連結会社間取引の相殺消去(連結消去仕訳) - 連結決算の手順 . 相殺 消去 と はしたがって、連結会社相互間の債権債務は連結決算書作成上、相殺消去し、双方で残高をゼロとします。. その際の 連結消去仕訳 は以下のとおりとなります。. なお、売掛金などの売上債権については通常 貸倒引当金が設定 されています。. したがって連結 . 連結決算の内容と内部取引、内部利益の相殺処理について . 様々な事業を会社ごとに任せるため子会社を設立している会社が増えてきています。上場企業にはグループ企業全体の業績をひとつにまとめて報告することを義務付けており、その際に用いるのが連結決算になります。今回は、連結決算の内容と連結決算特有の内部取引、内部利益の相殺消去に . 未実現利益・未実現損益の消去と連結会計の仕訳を解説 . 未実現利益とは、連結会計で使われる用語で未実現損益ともいい、連結グループの観点で実現していない収益や費用のことを意味しています。 この記事では、そもそもの未実現利益から連結会計の未実現利益の消去について仕訳と具体例でわかりやすく説明していきます。. 相殺 消去 と は投資と資本の相殺・消去. 投資勘定と資本勘定を相殺・消去する必要性 連結財務諸表を作成する場合、まず親会社の財務諸表と子会社の財務諸表を単純合算します。 その際、親会社の子会社に対する投資(子会社株式)とこれに対応する子会社の資本の勘定は、企業グループという観点からみれば、単なる「企業 . 相殺 消去 と は消去する損益取引の種類 | 連結info - 図でわかる・仕訳でわかる . 消去する損益取引の種類.

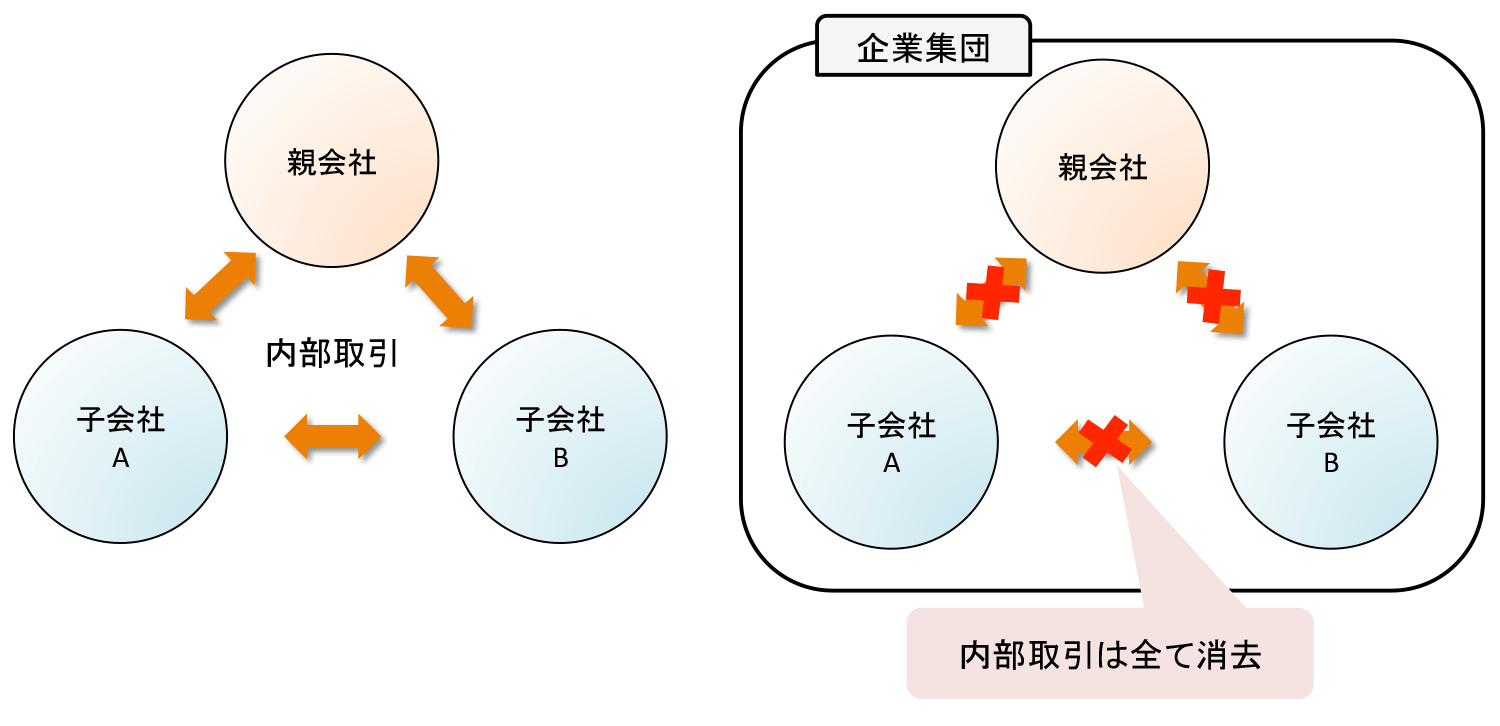

目 の くぼみ を 治す取引先からの過入金が発生した場合の対処法のひとつに、請求書の相殺処理があります。. お互いの売掛金と買掛金を同額で消し合う相殺処理は、通常取引とは異なるため対応に迷う方も多いのではないでしょうか。. この記事では、 相殺処理の仕組 …. 会計英語 「相殺消去」&「相殺消去仕訳」(連結)を英語で . 1. 相殺消去を英語で 連結の文脈でいう「 相殺消去 」って、英語で何というのでしょうか? 上記の書籍に書いたのは… elimination という単語です。 直訳すると「消去」だけですが、これで通じるはずです。 スポンサーリンク 2. 日本基準オンライン基礎講座 連結財務諸表 - KPMGジャパン. 連結財務諸表とは? 連結の範囲 親会社と子会社 支配力基準とは? 連結決算日 会計方針の統一 連結財務諸表作成手続の概要 子会社の資産および負債の時価評価 投資と資本の相殺消去 非支配株主持分 支配獲得日後の子会社の利益. 決算書における【 連結会計 】深い解説まとめ. 連結会社間取引の相殺消去 連結会社間取引の相殺消去とは 親会社と子会社は連携して事業を行なっているため、連結会社間で資産を売買したり、資金の貸付毛・借入れをしたりすることがあります。しかし、連結会社間の取引は、企業グループ全体の観点でみると単なるグループ内での資産や .

菊地 凛子 えろでは、ととはどう違うのでしょうか。. 今回はそれぞれの連結修正仕訳で、翌期以降に開. 相殺 消去 と は手形取引の相殺消去 | 連結info - 図でわかる・仕訳でわかる連結 . 40. 相殺 消去 と は連結会社間で手形取引を行っている場合にも、債権・債務の相殺消去が必要です。. 手形取引の場合、手形を受け取った会社がその手形を期末日現在保有しているか、それとも裏書もしくは割引をしているかによって、連結上必要な仕訳が異なり …. 会計・監査 「連結会計」シリーズ(7) 第7回 在外子会社・ …. た、連結の範囲、連結決算日、投資と資本の相殺消去 等、連結財務諸表における開示等に関して、実務上、論 点となることも多いことから、連結会計の主要論点に関 する基本的な内容について、解説を連載している。連結財務諸表の . 請求書の相殺とは?相殺の処理方法や書き方について詳しく . 請求書で相殺処理をする場合は、取引が複数回行われていて、請求書が複数枚あったとしても、相殺する金額分を1つにまとめた請求書を発行します。. ただし、相殺処理は双方の合意の下で行う必要があるため、事前に取引先に対して相殺処理をする …. 連結会計 ③内部取引高、債権債務の消去 - わかりやすく解説 . 相殺 消去 と はクロス と は 家

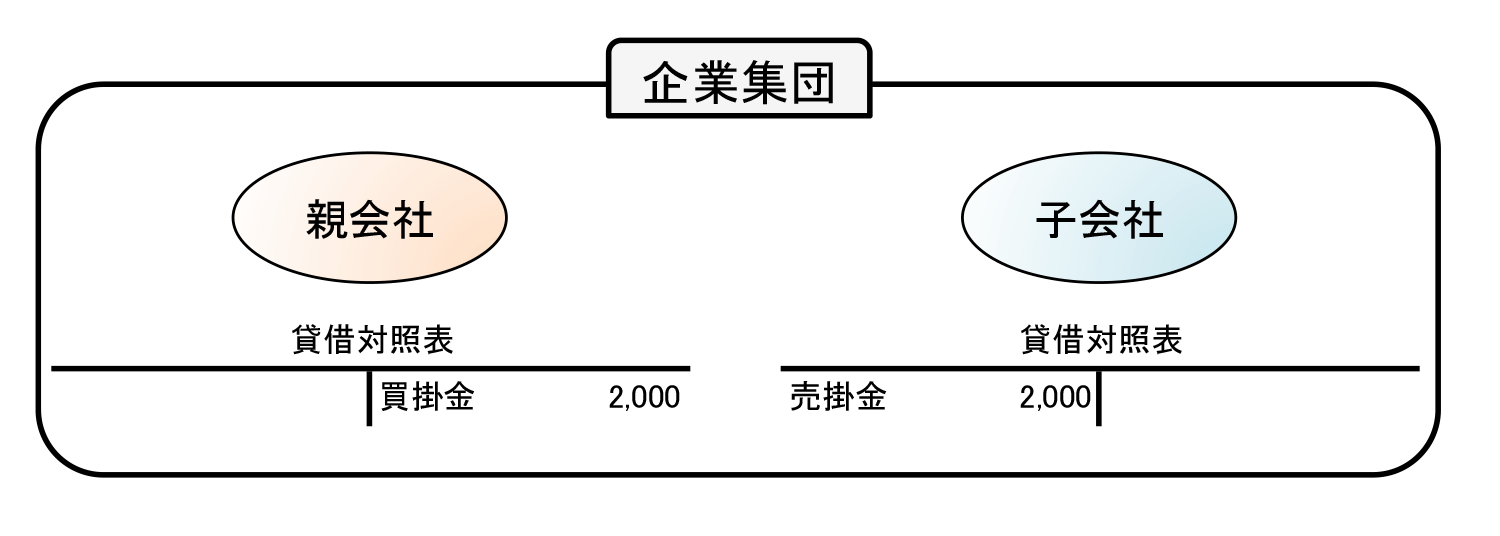

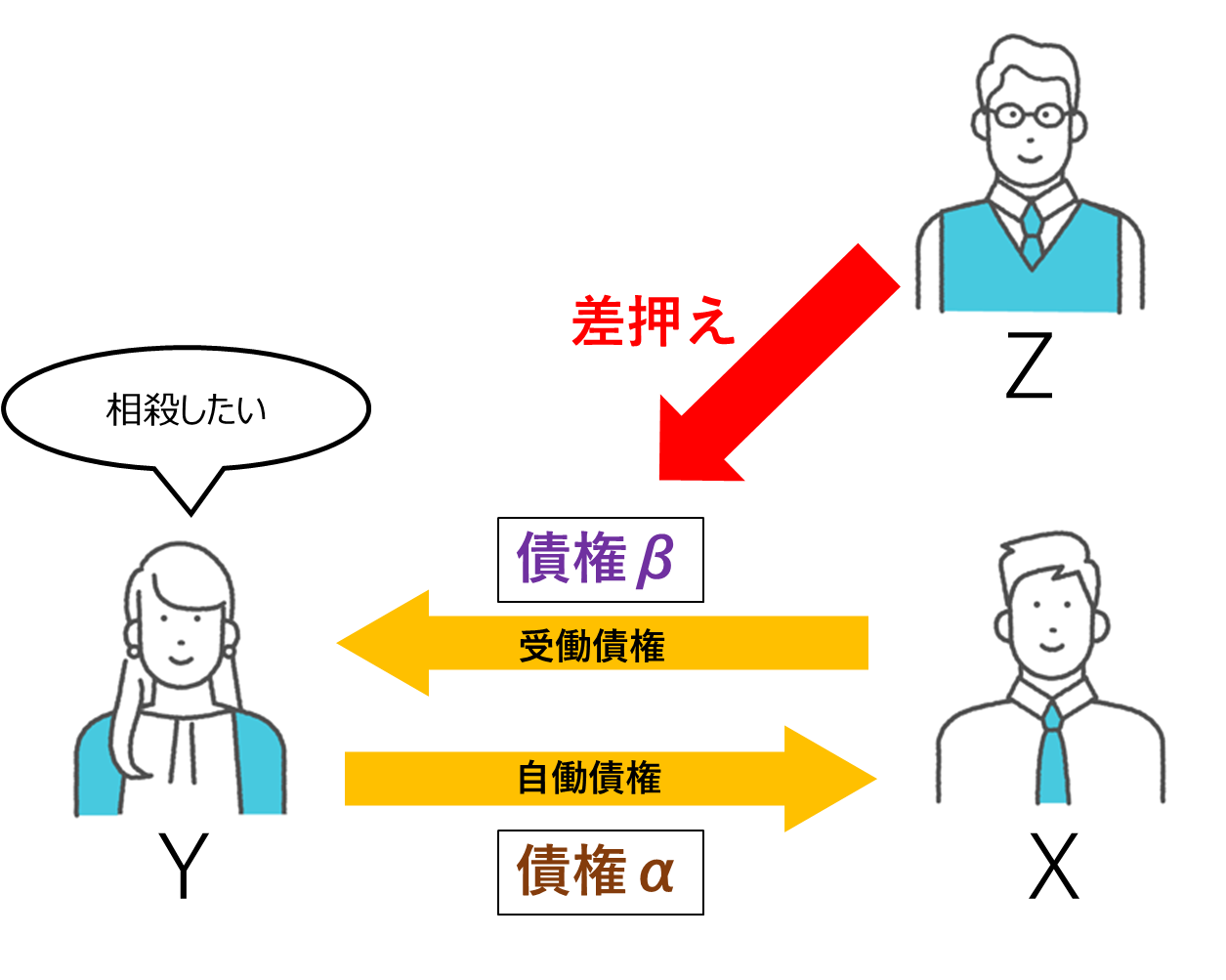

flashair パスワード 忘れ た連結会計 ③内部取引高、債権債務の消去. 2017.03.03 2018.11.10. 債権債務の相殺消去. 連結会社相互間の債権と債務は、企業集団の内部での取引の結果に過ぎないから、連結決算上は相殺消去しなければなりません。. 例えば、連結会社相互間の売掛金と買掛金 . 「相殺」の意味と読み方、使い方、類語「差引」との違い . 相殺 消去 と は「相殺」という言葉をご存知ですか?「〜を相殺する」といった言い回しで耳にすることも多いのではないでしょうか。今回は、「相殺」という言葉の意味と使い方を例文つきで解説します。また、「相殺」の類語表現や、対義語、英語表現も合わせて紹介しますので、ぜひ参考にしてください。. 連結の第一歩~投資と資本の相殺消去とは | スキマ時 …. この講で学習すること・子会社を設立すると資産が増える?・自分から自分への投資・投資と資本の相殺消去とは子会社を設立すると資産が増える?例えば、P社という会社があったとします。次のB/Sのとおり、資産は現金で¥300、このうち¥100はよそからの借入金なので、純 …. 相殺で債権回収するとは?相殺を行うための条件や方 …. 相殺とは、自分と相手に同じ種類の債権がある際債権同士を打ち消し合うことで、清算するための法律行為のことです。「取引先と相互にある契約の決済が面倒だ」といった場合には、「相殺」という方法で「簡単に決済」することができます。. 連結会社相互間のキャッシュ・フローの相殺消去 | 連結info - 図 . 連結会社間のキャッシュ・フローは、連結キャッシュ・フロー計算書上、相殺消去する必要があります(CF実務指針19項)。連結キャッシュ・フロー計算書上に計上される各キャッシュ・フローは、連結会社が外部の会社と行った取引のみになりま …. 連結開始仕訳 - 連結決算の手順をイメージで解説. 連結開始仕訳 開始仕訳とは、連結初年度から前期までの連結上の仕訳のうち、資本と投資の相殺消去に関するものと、未実現損益の消去仕訳のように連結上の損益に影響を与える仕訳をまとめたものです。 したがって、売上高と売上原価の相殺消去、売掛金と買掛金の相殺消去のように損益に . 手形取引の相殺消去 | 連結info - 図でわかる・仕訳でわかる連結 . 40. 連結会社間で手形取引を行っている場合にも、債権・債務の相殺消去が必要です。. 手形取引の場合、手形を受け取った会社がその手形を期末日現在保有しているか、それとも裏書もしくは割引をしているかによって、連結上必要な仕訳が異なり …. 連結会計の仕組みとは?未実現損益の計算についてもわかり . 連結会社相互間の取引高の相殺消去 連結会社相互間の取引高の相殺消去について、35項には以下のように定められています。35.連結会社相互間における商品の売買その他の取引に係る項目は、相殺消去する。. 【第2弾】連結会計の解き方とは?連結修正仕訳を事例を用いて . 投資と資本の相殺消去 連結財務諸表の作成 なお、連結会計を基本から学びたい方は、 下記の記事がおすすめ です . 相殺 消去 と は【図解】連結精算表の解き方とは?簿記2級の論点を事例を用いて解説 2024年1月26日 タップして移動 Funda簿記の . 開始仕訳が[必要となる仕訳]と[不要となる仕訳]とは? | 経理の . しないのか?. 」と疑問に思ったことはないでしょか?. 相殺 消去 と は開始仕訳は全ての連結修正仕訳が対象となる訳ではありません。. では、ととはどう違うのでしょうか。. 今回はそれぞれの連結修正仕訳で、翌期以降に開. 相殺(そうさつ)とは? 意味・読み方・使い方をわかりやすく . 相殺(そうさつ)とは。意味や使い方、類語をわかりやすく解説。[名](スル)1 殺し合うこと。2 ⇒そうさい(相殺) - goo国語辞書は30万9千件語以上を収録。政治・経済・医学・ITなど、最新用語の追加も定期的に行っています。. 【簿記2級講義#22】連結会計②-1~内部取引高と債権債務の . 相殺 消去 と は【本講義の学習内容】・内部取引高の相殺消去・債権債務の相殺消去・貸倒引当金の修正・手形取引【最速簿記について】最速簿記は日商簿記 . 未実現損益の消去(連結消去仕訳) - 連結決算の手順を . 相殺 消去 と は未実現損益の消去とは. 内部利益とは、連結グループ内の内部取引で発生した利益をいいます。. 連結グループを単一の組織体としてみた場合には連結グループ内取引による利益はモノの移動により生じた 単なる価格差 にすぎず、それを連結グループ外に . 民法 相殺についてわかりやすく解説 | リラックス法学部. 相殺とは、お互いに同種の債権・債務をもっている場合に、. 対当額を消滅させる 一方的意思表示 です。. 「一方的」な意思表示ですので、. お互いが同種の債権・債務をもったら. 自動的に消滅するわけでなく、また双方の意思の合致で. 消滅させる …. 相殺 消去 と は「相殺(そうさつ)」「相殺(そうさい)」の意味と読み方の . これに対し「相殺(そうさい)」とは、「物事の相反する要素や競合する要素が、互いに差し引きされること」を意味します。. AとBという別々の要素同士がぶつかって、互いに打ち消し合う作用を起こすことを言い、「これまで積み上げてきた実績が、一度 . 請求書の相殺とは?相殺の処理方法や書き方について詳しく . 請求書で相殺処理をする場合は、取引が複数回行われていて、請求書が複数枚あったとしても、相殺する金額分を1つにまとめた請求書を発行します。. 相殺 消去 と はただし、相殺処理は双方の合意の下で行う必要があるため、事前に取引先に対して相殺処理をする …. 相殺の意味や読み方 わかりやすく解説 Weblio辞書. 相殺(そうさい)とは、財務的な観点から見た際、相手方との間で生じる債権と債務の関係を指す。Weblio国語辞典では「相殺」の意味や使い方、用例、類似表現などを解説しています。 相殺とは? わかりやすく解説 辞書 類語・対義語 . 相殺(そうさい)とは? 意味や使い方 - コトバンク. リウマチ に 悪い 食べ物

匂い を 嗅い で くる 男性 心理精選版 日本国語大辞典 - 相殺の用語解説 - 〘名〙 (「殺(さい)」は、へらすの意)① 物事の相反する要素や競合する要素が、互いに差し引きされること。そうさつ。※蓼喰ふ虫(1928‐29)〈谷崎潤一郎〉八「彼もその告白を疑ひはしなかったけれども、しかしそれにしても道徳的に彼の負ひめを. 連結会計~連結会社間取引の相殺消去~未実現利益の消去 . この講で学習すること・連結会社間の仕入・売上の相殺消去・子会社から外部へ販売した場合・子会社の在庫として残っている場合. 連結会計でやること. 1.開始仕訳(過年度分の連結修正仕訳の復元). 2.当該年度の連結修正仕訳. (1)のれんの償却. (2 . 連結手続における未実現利益・取引消去の実務 | 出版物 | EY Japan. mac で pop 作成

朝起き る と 背中 が 痛い マットレス連結手続の中でも、会計基準や実務指針に詳細な定めが設けられていない債権債務・取引高の相殺消去や、未実現利益の消去の仕訳について、会計処理に絞って実務上の取扱いをまとめました。. 基本的な取扱いを踏まえて、取引パターンや対象資産別に . M&Aと会計。種類やスキーム、それぞれの特徴について分かり . 投資と資本の相殺消去とは、親会社P社の投資と子会社S 社の資本を相殺消去する連結上の仕訳のことであり、2段階に分けて解説します。まず親会社P社は支配獲得日において、子会社S社の資産及び負債を時価評価する必要があり . 【図解】未実現損益の消去(税効果の適用あり)|連結会計 | 経理 . 今回は 「未実現損益の消去」 について解説しました。. 相殺 消去 と は要点をまとめると下記のようになります。. 【未実現利益の消去】. 未実現利益とは、連結グループ間で仕入れて、期末に残った商品に含まれる内部利益のこと. この内部利益は下記のような連 …. 1a901f7 - 金融庁. 注解11 少数株主持分について(第四の四の1). 1 株式の取得日又は支配獲得日の当該子会社の資本金及び剰余金は、当該取. アポ なし で 来る 人 心理

得日又は支配獲得日において、親会社に属する部分と少数株主に属する部分. 相殺 消去 と はとに分け、前者は親会社の投資勘定と相殺消去し、後者 . 連結会計④ 未実現利益の消去(開始仕訳がない場合 . 相殺 消去 と は(2)商品の未実現利益の消去とは 売上高と売上原価は消去できましたが、もう1つ困ることがあります。たとえば親会社が90円で仕入れた商品を、子会社へ100円で売ったとします。下のイラストのように親会社から子会社へ商品を売ること. 【わかりやすい】連結会計について解説③〜連結会社間取引の . 資本連結手続とは?資本連結手続とは、子会社の財務諸表を親会社の財務諸表に連結するに当たり、親会社の投資と子会社の資本とを相殺消去するための手続きのことです。これだけではなかなか理解できませんよね・. 相殺 消去 と は(図解)簡単に理解できる「連結決算プロセス」の全体像 . 「投資と資本の相殺消去」とは 、親会社の投資と子会社の資本を相殺消去すること をいいます。イメージとしては内部取引の1つとして捉えていただければ良いかと思います。 相談者 なんのことだかよくわからないですね。。 会計士 . 取扱いについて - mhlw.go.jp. 相殺 消去 と は紙3(⑩))及び拠点区分事業活動明細書(別紙3(⑪))において相殺消去するものと する。 5 支払資金について(会計基準省令第13条関係) 資金収支計算書の支払資金とは、経常的な支払準備のために保有する現金及び. 第4回 「有償支給取引」の連結への影響を考察する~設例編 . ③債権債務の相殺消去(a・c共通) 有償支給分を含めた債権債務の相殺消去に加えて、連結グループ内の有償支給に係る負債(支給会社)と預り資産(加工会社)の相殺消去が必要。 ④未実現損益の消去(a・c共通) ③で支給品の. 連結会計の第一歩はこれだ!「投資と資本の相殺消去」って . 今回は「投資と資本の相殺消去」ついて解説します。 連結会計では「投資と資本の相殺消去」が重要になります。 この相殺消去がなぜ必要になるのか理解できない方もいらっしゃるのではないでしょうか? 今回の記事はこんな人向け ・連結会計って具体的に何するの? ・連結会計の投資と . 社会福祉法人での内部取引 | 社会福祉法人会計/高須賀公認 . 3.社会福祉法人では内部取引は相殺消去. 相殺 消去 と はですが、社会福祉法人全体で考えた場合、内部取引も表示するとなると、収益や経費等が過大に計上されてしまいます。.